En un mundo donde las decisiones financieras marcan la diferencia entre la tranquilidad y la angustia, es esencial comprender qué tipo de deuda adquirimos. No todas las obligaciones son iguales: algunas financiando activos que generan valor pueden impulsar tu futuro, mientras que otras pueden encadenarte en un ciclo de endeudamiento y estrés financiero.

Este artículo profundiza en las características, ejemplos y criterios para distinguir entre la deuda buena y la deuda mala. Aprenderás a evaluar tus opciones y a tomar decisiones informadas para mejora sustancial de tu patrimonio personal.

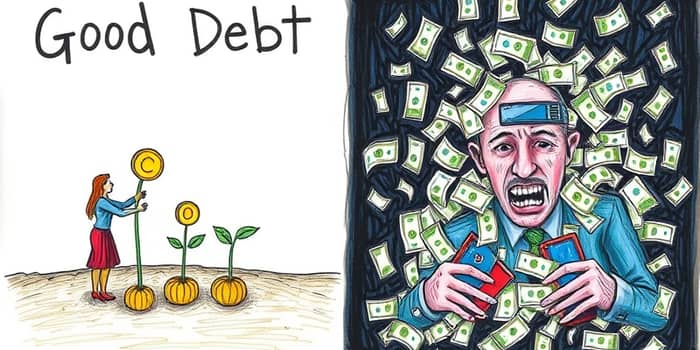

¿Qué es la deuda buena?

La deuda buena es aquella que cumple un propósito claro: financiar activos o proyectos que incrementan tu patrimonio o generan ingresos. No basta que un préstamo tenga tasas bajas; lo relevante es su destino y su capacidad de producir valor a largo plazo.

Cuando adquieres una obligación de este tipo, estás apostando por un futuro más sólido. Algunos ejemplos clásicos incluyen préstamos hipotecarios para la compra de inmuebles con potencial de alquiler o revalorización, créditos educativos que aumentan tus posibilidades de empleo, o financiamiento para montar un negocio.

- Hipoteca para inmueble con potencial de alquiler

- Préstamo educativo que impulsa tu carrera

- Financiamiento de proyectos empresariales rentables

- Deuda de apalancamiento para expandir un negocio existente

¿Qué es la deuda mala?

En contraste, la deuda mala se destina a consumos que no generan retorno económico y, a menudo, se deprecian con rapidez. Estas obligaciones suelen venir con tasas de interés elevadas y opacas y pueden convertirse en un lastre que reduce tu capacidad de ahorro y, eventualmente, tu libertad financiera.

El financiamiento de vacaciones lujosas, compras impulsivas con tarjetas de crédito o los préstamos rápidos sin garantía son ejemplos típicos de endeudamiento perjudicial.

- Tarjetas de crédito para gastos innecesarios

- Préstamos de día de pago con intereses abusivos

- Compra de vehículos de lujo fuera de tu presupuesto

- Financiación de bodas o eventos sin plan de retorno

Diferencias clave entre la deuda buena y la deuda mala

Comprender las diferencias fundamentales te ayudará a tomar decisiones acertadas. La siguiente tabla resume los aspectos más relevantes:

Criterios para identificar deuda saludable

Antes de solicitar un crédito, evalúa estos criterios para asegurarte de que estás adquiriendo una deuda que aporte valor:

Propósito claro: Debe financiar algo que aporte ingresos o mejore tus competencias profesionales.

Costo total: Compara el TAE (tasa anual equivalente), comisiones y seguros con al menos tres ofertas formales.

Relación cuota/ingreso: Lo ideal es que no supere el 30%-35% de tus ingresos mensuales.

Plazo y tipo de tasa: Los plazos muy largos aumentan el interés pagado y las tasas variables añaden incertidumbre.

Flujo neto esperado: El retorno debe superar la tasa de costo más la prima de riesgo; de lo contrario, estarás destruyendo valor en lugar de crearlo.

Señales de alerta

Identificar a tiempo los indicadores de una deuda perjudicial puede salvarte de caer en un círculo vicioso.

- Tasa anual equivalente muy alta u opaca

- Cuotas que superan el 40% de tus ingresos

- Pagos mínimos perpetuos en tarjetas de crédito

- consumo irresponsable sin retorno económico

- Préstamos informales o con contratos verbales

Cómo aprovechar la deuda buena y evitar la mala

El primer paso es establecer un plan financiero sólido. Define objetivos claros y aplica un presupuesto realista que contemple un fondo de emergencia. Con esa base, evalúa cada oferta de crédito según los criterios mencionados y resiste la tentación del consumo impulsivo.

Utiliza la deuda buena para generar flujo de caja positivo constante y fortalecer tus inversiones. Si ya cuentas con deudas, considera la consolidación o la renegociación para reducir tu carga financiera, siempre y cuando no suponga un riesgo adicional.

Finalmente, cultiva hábitos de ahorro y educación financiera. Con cada paso que des, estarás más cerca de alcanzar la tan anhelada libertad económica.

Referencias

- https://www.equifax.com/personal/education/espanol/articles/-/learn/comprendiendo-las-diferencias-entre-deuda-buena-vs-deuda-mala/

- https://www.comfama.com/finanzas/educacion-financiera/deudas-buenas-y-malas/

- https://javilinares.com/deuda-buena-vs-deuda-mala/

- https://preahorro.com/deuda/deuda-buena-y-deuda-mala-hay-diferencia/

- https://www.wtwco.com/es-es/insights/2022/03/diferencias-entre-deuda-buena-y-mala

- https://banreservas.com/articulos/deuda-buena-vs-mala-como-diferenciar-y-decidir-bien/

- https://segurosypensionesparatodos.fundacionmapfre.org/blog/deuda-buena-deuda-mala-diferencia/

- https://amafore.org/infobits/comprendiendo-la-deuda-buena-vs-mala/

- https://www.santanderconsumer.es/simplefinance/blog/economia-personal/salud-financiera/post/deuda-buena-vs-deuda-mala-aprende-sus-diferencias

- https://www.bbva.com/es/mx/salud-financiera/deudas-buenas-o-deudas-malas-relevantes-en-una-estrategia-financiera/